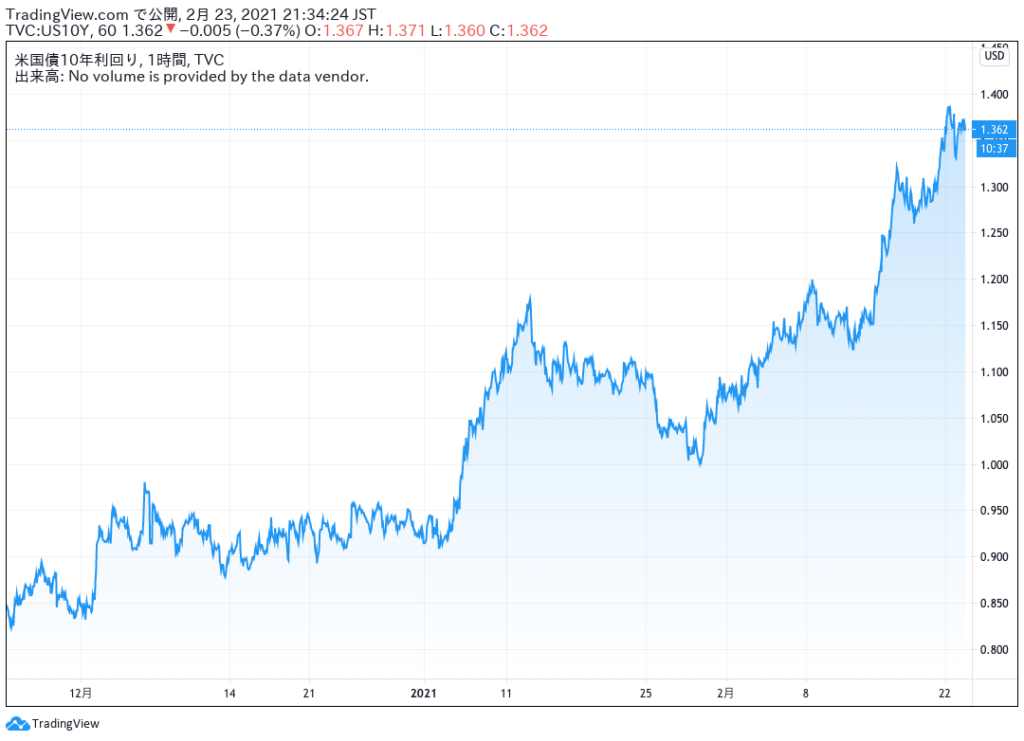

2021年に入ってから、米国長期金利が上昇してきています。

今回は、この金利上昇の要因と、それに関連する米国金融政策の見通しについてお話しさせていただきたいと思います。

長期金利上昇の要因

米国の金利上昇については、要因がいくつかあると思っています。

まず一つは、米国政府やFRB(※1)といったお金を発行する側も、株式市場の過熱感をおさえるために、金利上昇を望んでいると考えています。

FRB(The Federal Reserve Boardの略)は、日本における日銀と同じ、アメリカの中央銀行制度の最高意思決定機関で、日本語で「連邦準備理事会」とも呼ばれます。

引用元:SMBC日興証券

かといって、自分たちが動いてしまうと大事になってしまうので、できれば自然と動いて欲しいという思惑も働いているように思います。

以上のことから、金利が上がることに関しては傍観することが考えられ、金利上昇が進んでいると見ています。

また二つ目としては、お金(米ドル)を刷りすぎていることが考えられます。

お金を刷ることで、相対的にお金(米ドル)の価値が薄まるので、金利は上がる傾向になります。

この二つの要因が絡みあって、金利上昇が進んでいるのではないかと見ています。

10年債であれば、1.5%~2.0%のレンジまでは2022年にかけてはあり得ると考えています。

これは短期的な上昇というより、必然的な上昇と言えるのではないでしょうか。

金利上昇がもたらす影響

金利が上昇すると、株式市場には、グロース株の上昇にブレーキがかかってくるのではないかと予想しています。

金利上昇とグロース株の相関関係はかなりあるので、グロース株への投資をする場合は金利動向にも注意が必要です。

また、金利が上昇すると、債券は買われていくので、株式から債券への資金シフトも起こり得ます。

このことも、株式にとっては圧力になってしまいます。

金利上昇は基本的に株式にとっては、あまりいい動きをしないということは定説ですので、その点は定石に忠実に動くと思います。

仮に金利が過度に上昇する場合は、景気が良くて金利が上昇するという当たり前のシナリオではなく、米国の信用力がかなり落ちている状態ということも考えられるので、注意が必要です。

景気が良くて金利が上昇するのは、いい金利の上がり方ですが、過度に上昇する場合は信用力の低下といった可能性も考慮した方がいい場合があります。

それが起こったとしたら、かなり大きなクラッシュが起こることを考えて、資金をどこに逃すのかも考えた方がいいでしょう。

今やFOMCは重要イベントではない

金利といえば、米国ではFOMC(※2)というイベントがあります。

FOMCとは、Federal Open Market Committee(連邦公開市場委員会)の略で、アメリカの金融政策を決定する会合のことです。日本では、「日銀金融政策決定会合」で金融政策を決定していますが、それに当たるものがFOMCです。 FOMCは年に8回開催され、現在の景況判断と政策金利(FF金利)の上げ下げなどの方針が発表されます。その結果が市場の予想とは違った場合には、株式市場や為替レートが大きく変動することがあり、世界の金融マーケットにも大きな影響を及ぼします。

引用元:SMC日興証券

FOMCは基本的に金利を決めるため、FXをやっている人が重要視する素材にもなります。

しかし今は、金利も下げるところまで下げましたし、FRBも当面上げられないと言ってしまっているので、FOMCができることがあるとするなら方向感を示すぐらいでしょう。

マイナス金利もやらないようなことを言っていますので。

そもそも金利をどうするかという話し合いなのに、上にも下にもフタをされてしまっているように見えます。

私はFOMCに対して詳しくないので、FOMCをよく勉強している人にはもっと違った見方があるのかもしれませんが、日本から俯瞰している限りでは、そういう風に見えます。

以上から私は、少なくとも今は、一つのイベントとしても見ていないぐらいです。

ただこれが一年半ほど前(2019年)であれば、とても重要なイベントでした。

当時は金利が残っていたので、金利がどうなるのかによって、為替や株が連動していたからです。

それが2020年3月に、緊急FOMCで政策金利を一気にゼロにしました。

あの時は、政策金利が年1.50~1.75%のレンジからいきなりゼロ(0~0.25%)になったので、そういう状況であればとても重要になります。

それが今は、ゼロ金利で、上にも下にも行きませんよというようなことを言ってしまっているので、逆に今FOMCで注目するようなことが出てくるとしたら、大変なことです。

本来はFOMCで金利の方向感を確認することは重要ですが、現状では重要ではないということが言えるでしょう。

バイデン政権下においても金融政策は変わらない?

米国の金融政策の今後の注目点をあえて挙げるとしたら、政権が変わったので、金融政策がどうなるかということです。

ただ、バイデンさんもあまり変えられないのではないかと考えています。

トランプさんは口先介入をよくしていましたが、バイデン政権に変わったからと言って、今の政策を大きくチェンジするリスクを、バイデン氏のブレインが容認できるかというと難しいのではないかと思います。

基本的には、バイデン氏は増税策をとりますが、穏健左派というイメージです。

今はなかなか求心的な左派がやりにくいので穏健的な感じになっていますが、元々は過激な左派です。

増税を行って、企業の成長を抑制する方向の政策を元々はとる立場です。

そのためマーケットに対してはプラスに働かないという見方が支配的ではあります。

そのお金を低所得者に回すことに注力する大統領のタイプです。

ただ今それをやってしまうと、ますますお金が回らなくなってしまいます。

株式市場はお金が回っていますが、貧困層はお金が欠乏している状況です。

つまり、バイデン氏がとれるオプションは限られていると思っています。

彼自身のイデオロギーとはまた違うところでの判断をしていかないといけない状況なのだろうと思います。

それも、コロナという特殊な状況によるものですが。

ただバイデン氏は通常時には、経済が抑制される方向に政策の舵をきる人ですので、そこの見極めが大事になってくると考えています。

政権が変わってもポートフォリオは大きく変わらない

バイデン政権が、経済が抑制される方向に政策の舵をきる場合になったとしても、私は基本的にポートフォリオを大きく変えるようなことはしません。

風力や太陽光発電のネクステラエナジーのような、バイデン氏が取り組もうとしている気候変動問題に関連する銘柄を買ったり、電気自動車のテスラモーターズも半分バイデン政権によって上昇しているようなものですが、今更組み入れるようなことはしません。

私の場合は、短期のことを見た投資をしていませんので、長期投資においては、バイデン政権が終わったとしても活用可能なポートフォリオを組むようにしています。

私の投資は、サスティナブルなところに軸を置いています。

サスティナブルな投資というのは、大統領が変わったぐらいで影響が出たり、コロナショックやリーマンショックのような出来事が起きたからといって大きく崩れてしまわないような投資です。

個人的に今1億円で組んでいるポートフォリオに関しては固く運用していきたいなと思います。

この投資に関しては、あくまで安定性をとりにいっています。

おわりに

いかがでしたでしょうか。

足元の米国長期金利の上昇に対する私なりの考えと、それに関連した今後の米国金融政策の見通しをお話しさせていただきました。

少しでもご参考にしていただけると幸いです。

最後までお読みいただきありがとうございました。